杠杆炒股

杠杆炒股 <(杠杆炒股)>麦考利久期示例分析,带你了解修正久期转换关系

如第2话所述,利率风险和信用风险是债券面临的最主要风险,久期就是用来衡量利率风险的重要指标。

学术上来说,久期是指债券持有者收回其全部本金和利息的平均时间,在这个时间内,不管市场利率如何变化,债券的收益率都保持不变。

通俗来讲,市面上存在不同利率、不同期限、不同面值的债券,久期的存在可以将不同特性的债券粗略换算成同一数字单位进行直观比较。

久期的概念是由弗雷德里克·麦考利( )提出的,主要包括麦考利久期( )和修正久期( ),他们之间存在一个转换关系。

修正久期=﹣麦考利久期/(1+市场利率)

以下我们就以麦考利久期为例(未考虑资金时间价值),来简单阐述下久期的原理:

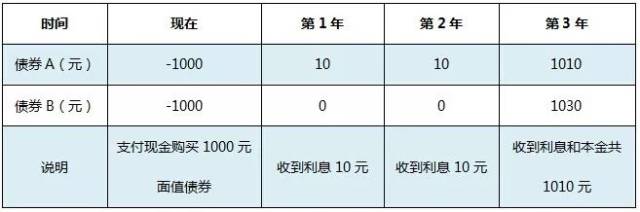

现在有两支债券,需各花1000元买入,三年后拿到的利息和本金都是1030元,如果你是投资者修正久期 麦考利久期,你会选择哪个债券呢?

博小时:我选第一个,因为越早拿到利息我就可以越早用来买辣条。

是的,第六感告诉博小时,越早“还钱”越好,但是定性的判断并不精准,如果我们想直观的比较两个债券收回所有利息及本金的平均时间,就需要用到久期的计算:用债券各期还的钱占总额的比例作为权重,来对回款时间进行加权。

具体计算过程如下:

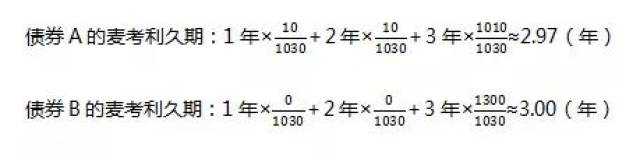

以上就是久期计算的基本原理麦考利久期示例分析,带你了解修正久期转换关系,但需要注意的是,这里我们并没有考虑到资金时间价值,即需要将每年收回的利息及本金全部折现到现在的价值,再进行计算久期。

不过这些在实操中这些数据都是直接可以在wind等公开软件上直接查询,投资者只需要借此了解久期的含义,同时学会运用久期来判断不同债券之间的利率风险即可。

久期越短,债券价格的波动越小,利率风险越小。

久期越长,债券价格的波动越大,利率风险越大。

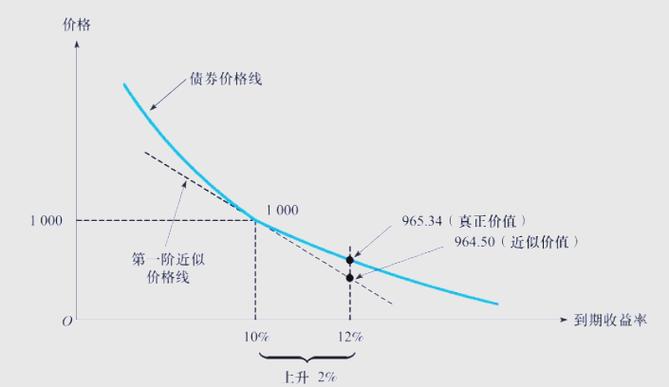

债券价格和市场利率负相关:

市场利率上升,债券价格下降,其中久期长的债券比久期短的债券下降幅度大。

债券利率下降,债券价格上升,其中久期长的债券比久期短的债券上升幅度大。

同等要素条件下,久期短的债券比久期长的债券抗利率上升风险能力强;但相应地,在利率下降同等程度的条件下,获取收益的能力较弱。