杠杆炒股

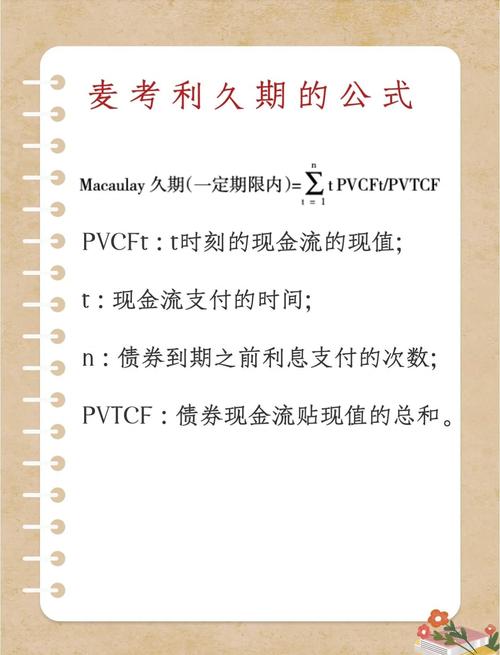

杠杆炒股 上面的式子表示的是久期的计算公式,假设一个债券每期利息为C,到期收益率为y,也就是折现率为y,债券的期限为n年,债券价格为P,而债券的面值为M,也就是到期价值为M,因此久期D就可以计算出来。

这就是麦考利久期。久期的经济学含义就拓展了:

即久期表示的是债券的价格对利率的敏感性。换句话说,久期可以应用到债券的风险管理和控制中。

此后,随着久期的应用不断扩展,为了更简单得反映价格对利率的变化,就出现了修正久期和美元久期的概念。

修正久期是对于给定的到期收益率的微小变动修正久期 麦考利久期,债券价格的相对变动与其麦考利久期的比例。这种比例关系是一种近似的比例关系,以债券的到期收益率很小为前提。是在考虑了收益率的基础上对麦考利久期进行的修正,是债券价格对于利率变动灵敏性的更加精确的度量。当投资者判断当前的利率水平有可能上升时,集中投资于短期债券、缩短债券久期;当投资者判断当前的利率水平有可能下降时,拉长债券久期、加大长期债券的投资修正久期和麦考利久期:哪个能算债券利率风险,帮助投资者在债市的上涨中获得更高的溢价。

因此,我们首先得明白修正久期的正式定义。

进一步地,美元久期就等于:美元久期 = P× 修正久期

所以修正久期和美元久期的出现只是为了让价格对利率的敏感性的数学表达式更加简洁而已。

久期在金融学中的应用较多,对它的理解主要还是要从三个方面来看:

1、收回投资现金流的加权平均时间;

2、债券价格对利率的敏感程度可以用久期来大致衡量。

3、所谓美元久期,修正久期的出现,是为了使价格对利率敏感的数学表达式变得简洁。